(Artículo publicado en TRF News -julio 2024-)

Introducción

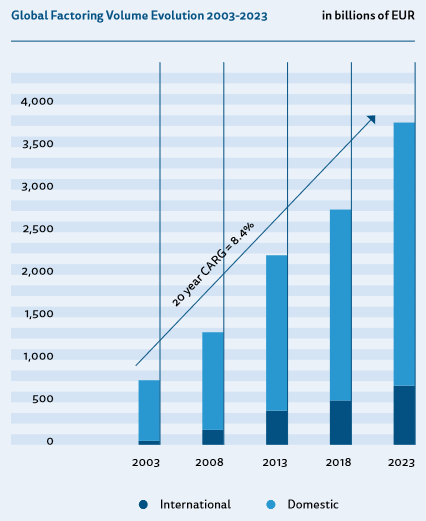

Según los últimos datos de Factors Chain International, la industria global del Factoring creció un 3,6% en 2023. En este gráfico podemos comprobar el imparable crecimiento del sector durante los últimos 20 años:

Imagen: FCI

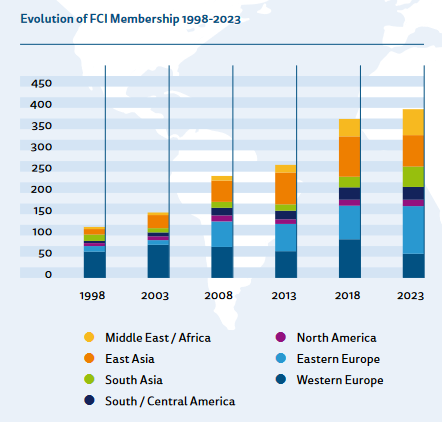

Respecto a la distribución del mercado en los diferentes continentes, Europa siempre se ha mantenido como líder y en la actualidad copa prácticamente el 70% del volumen total de facturación. Pero, ¿qué ocurre en otras latitudes como Latinoamérica? En esta imagen se muestra la distribución geográfica de la industria desde 1998 hasta 2023:

Imagen: FCI

En 2023, la región americana representó un 6% del volumen global de Factoring. Pero debemos tener en cuenta que mientras América del Norte sufrió un descenso del 10,7% en la facturación, América Central y Sudamérica consiguieron un incremento del 4,3%, hasta alcanzar los EUR 92.8 billion.

Como vemos, Latinoamérica ha mantenido una evolución positiva. No obstante, aún le queda por recorrer un largo camino para alcanzar las cifras de otros mercados. Además, dentro del mercado latinoamericano, encontramos diferentes realidades en los diferentes países. Chile es sin duda el país en el que el Factoring goza de mayor desarrollo y madurez dentro de la región: la industria nació a mediados de los años ochenta y las operaciones de Factoring representan ya un 13% del PIB de su economía, según la Asociación Chilena de Factoring (ACHEF).

En otros países como Colombia o Perú, el Factoring se encuentra en pleno crecimiento y se han desarrollado en los últimos años asociaciones nacionales que promueven su actividad. Además, a nivel regional se encuentra la Federación Latinoamericana de Factoring, integrada por Perú, Colombia, México y Chile.

En otros países latinoamericanos, el Factoring comenzó a desarrollarse más tarde y aunque no existe un registro oficial de las operaciones de la industria, mantiene una evolución bastante positiva. Es el caso de Nicaragua.

Nicaragua: panorama general

Con una superficie de 130.373 kilómetros cuadrados, Nicaragua es el país más extenso de Centroamérica. Según el Banco Mundial, tiene un gran potencial de desarrollo, pero sigue siendo uno de los países más pobres de la región. En 2023, el PIB creció un 4,3% impulsado por sectores como la electricidad, la minería, el comercio, la construcción, las finanzas, el transporte y las comunicaciones. También aumentaron el consumo y la inversión. En diciembre de 2023, el Índice Mensual de Actividad Económica (IMAE) mostró un incremento interanual del 5,5 por ciento. Se prevé que el crecimiento del PIB sea del 3,7 por ciento en 2024 y se estabilice en el 3,5 por ciento a medio plazo.

Las pequeñas y medianas empresas constituyen más del 90% de las compañías nicaragüenses y, de acuerdo al último informe sobre Innovación del Banco Mundial, “si bien la creación de empresas en el país es elevada, las compañías que sobreviven crecen a una tasa mucho más baja que sus similares en otras regiones y compañías de ingreso medio. Una de las razones es la falta de financiamiento ante la urgencia de tecnificarse, elevar la calidad y adoptar nuevas tecnologías. Si bien el sector es pujante, en Nicaragua es vital mejorar la capacitación de sus propietarios y hacer a las MIPyMES más competitivas debido a su rol en la economía.” En este sentido, herramientas como el Factoring y el Confirming juegan un papel muy importante.

Inicio de la actividad de Factoring en Nicaragua

En Nicaragua, la actividad de “Factoraje” (término que se suele utilizar en muchos países de la región latinoamericana para referirse al Factoring) comenzó a desarrollarse a finales de los años 90. Afinsa Factoring fue una de las instituciones pioneras en dedicarse a esta actividad. Su Managing Director, Silvio Conrado, nos explica que en los años 90, con la liberación del sector financiero (que hasta entonces estuvo controlado por el estado) y con la creación de los bancos, aparecieron también otras empresas de servicios financieros no tradicionales, como puestos de bolsa, almacenes generales de depósito, microfinancieras o empresas de Factoraje, entre otras. Afinsa comenzó su andadura en 1998, brindando en un principio asesoría económica y financiera a clientes institucionales. “Rápidamente nos dimos cuenta de que el principal factor común entre nuestros clientes era la necesidad de obtener mayor capital de trabajo, pues existían muchas empresas en ese momento que estaban sub capitalizadas o en etapa de crecimiento. Fundamos la segunda empresa de Factoraje privada en Nicaragua no relacionada a ningún grupo bancario”, indica Conrado, quien reconoce que en aquel momento “existía mucho desconocimiento y mitos errados sobre cómo funciona el servicio.”

Otra de las compañías pioneras en el sector, Credifactor, fue la seleccionada por el Banco Interamericano de Desarrollo (BID) en 2005 para su proyecto de financiación y cooperación técnica “Impulso al Crecimiento de la Industria del Factoraje en Nicaragua” a través del que concedió financiación a dicha compañía, además de ayudar a impulsar las leyes de las que hablaremos un poco más adelante. Como se indica en el proyecto del BID, el objetivo del mismo consistía en “incrementar la competitividad de las Pymes nicaragüenses mejorando su acceso a servicios de financiación que satisfagan sus necesidades particulares.” Y para ello, se decidió “apoyar el crecimiento de un intermediario financiero que atiende al mercado Pyme, otorgándole un préstamo que le permitirá a la empresa triplicar el número de clientes a los que atiende. “

En aquel momento, la actividad de Factoring en Nicaragua comenzaba a aumentar a medida que las empresas comenzaban a verlo como una buena fuente de financiamiento recurrente a corto plazo, en lugar de simplemente un mecanismo “de último recurso” para apuntalar problemas temporales de liquidez o para empresas que atraviesan dificultades financieras. Sin embargo, según el BID, sólo el 0,57% del crédito privado ofrecido en Nicaragua se concedía en 2005 a través de Factoring, frente al 4,4% en Costa Rica y el 3,1% en Guatemala. Entonces, el Factoring era utilizado casi exclusivamente por pequeñas empresas con menos de 500.000 dólares de ingresos anuales.

En los siguientes años, se desarrolló un marco regulatorio para el sector del Factoring y las entidades bancarias comenzaron a interesarse por ofrecer el servicio.

Marco legal

Las actividades de Factoring en Nicaragua están reguladas por la Ley de Factura Cambiaria, desarrollada para garantizar con seguridad jurídica el acceso inmediato a liquidez en el sector comercial (con énfasis en las micro, pequeñas y medianas empresas) y la Ley de Factoraje, que desarrolla disposiciones legales tendientes a establecer el contenido básico del contrato de Factoraje, regula la relación comercial y financiera entre los sujetos contratantes y establece los requisitos mínimos que deben cumplir las empresas o sociedades financieras que se dediquen a celebrar este tipo de negocio. Ambas regulaciones fueron aprobadas en noviembre de 2010 con el objetivo principal de promover y fortalecer el crecimiento del Factoraje en Nicaragua, dotando al país de un instrumento jurídico que permite que las facturas sean un título ejecutivo.

La industria en la actualidad

A pesar de las ventajas que supone tener acceso a capital de trabajo a corto plazo, no son pocas las empresas nicaragüenses que aún ignoran la existencia de estos servicios o desconocen en qué consisten realmente. No obstante, la actividad ha ido incrementándose poco a poco en el país.

Actualmente en Nicaragua, los principales bancos ya ofrecen estos productos. Banpro (que es la entidad financiera más grande del país y que recientemente se ha fusionado con BDF) es una de las que cuenta con ellos en su cartera. Su Vice Gerente de Factoring, Nidia Vallecillo, nos confirma que todas las operaciones de Factoring que se realizan son con recurso y, respecto al Confirming, aclara que “el gasto financiero lo asume 100% el proveedor y se cobra los intereses proporcionalmente a los días que el proveedor se adelanta el pago. Se basa en una tasa de interés anual. La línea de crédito se abre directamente al cliente (pagador). No se abren líneas de crédito a cada proveedor (en este caso el Confirming sería sin recurso al proveedor).” Vallecillo destaca los beneficios que estos productos pueden aportar a las empresas nicaragüenses: “sobre todo a las pequeñas y medianas empresas, les ayuda a crecer, porque se les brinda capital para continuar atendiendo a nuevos clientes o nuevos pedidos. No tienen que esperar hasta 120 días de plazo de crédito. Le dan vuelta más rápido a su dinero.”

Por su parte, Óscar Granja, Gerente General de Factoring S.A. y SERFIN LATAM, también entiende que el Factoring y el Confirming son realmente importantes para las empresas nicaragüenses, puesto que “el ciclo de efectivo se acorta y brinda mayor liquidez a las partes.” Respecto al Confirming (servicio que ofrecen en la compañía desde hace ya 8 años), Granja indica que cuentan con un “sistema flexible: el costo lo puede asumir el proveedor o el cliente; esto depende del poder de negociación del cliente, pero el sistema está preparado para ambas opciones.”

Conclusiones

Si bien los productos de Factoring y Confirming comenzaron a ser ofrecidos en Nicaragua exclusivamente por las financieras y no gozaban entonces de la mejor reputación entre los pequeños y medianos empresarios, esto ha ido cambiando y en la actualidad son productos mejor valorados en el sector empresarial y las principales entidades bancarias del país cuentan con ellos en su cartera. No obstante, aún queda mucho trabajo por hacer. Como indica Silvio Conrado, “después de 26 años de servicio, nuestro más grande reto es evangelizar y educar sobre el uso de estos servicios. Existe un desconocimiento grande del Factoraje y el Confirming, sobre todo del Confirming. Cuando visitamos a clientes prospectos muchas veces nos indican que no sabían que se pueden descontar sus cuentas por cobrar.”

Vemos por tanto que el mercado aún tiene mucho potencial de crecimiento y su positiva evolución sería muy relevante para el futuro de Nicaragua, donde las pequeñas y medianas empresas son reconocidas como la columna vertebral de la economía del país. Éstas contribuyen de manera significativa al PIB nacional y son responsables de una gran parte del empleo. En muchas ocasiones el Factoring puede ser la única herramienta de financiación para muchas compañías en países como Nicaragua, puesto que no tienen necesidad de presentar garantías reales y pueden contar con un historial crediticio corto. Las decisiones crediticias se basan en el riesgo del deudor, no en el riesgo del prestatario.

Además, el Factoring puede ser especialmente importante en sistemas financieros con leyes comerciales, cumplimiento de contratos y sistemas de quiebra débiles. Dado que es una transacción de compra y venta, en la que la empresa de Factoring compra las cuentas por cobrar del prestatario, los derechos de los acreedores y la ejecución del contrato de préstamo no son tan críticos para las empresas de Factoring como lo serían, por ejemplo, en las transacciones de crédito bancarias normales. Es decir, si un prestatario quiebra, sus cuentas por cobrar factorizadas no se distribuirían a sus acreedores como parte de un acuerdo de quiebra porque serían propiedad del factor.

Esperamos por tanto que la industria del Factoring siga desarrollándose en Nicaragua y se convierta en ese balón de oxígeno financiero que tanto necesitan las Pymes, motor de la economía del país.

Roberto Gutiérrez

CEO Alvantia